COMUNICATO STAMPA

Nel mondo globalizzato si avvicinano le sorti dei Paesi emergenti e di quelli già industrializzati, ma aumentano a dismisura le distanze sociali interne e tornano a fare capolino istanze del passato (il neoprotezionismo commerciale e migratorio, la protesta anti-elite, vecchi e nuovi populismi) a fianco di minacce già conosciute e sempre più urgenti (la sovrappopolazione e i cambiamenti climatici). L’Italia è un caso emblematico, dopo quasi 5 anni, la sempre più lenta ripresa (+1,2% la variazione attesa del Pil nel 2018 contro 1,5% effettivo del 2017), va a vantaggio di pochi, non risolleva le sorti della classe media e addirittura spinge ancora più in basso le condizioni delle famiglie in maggiore difficoltà. In sostanza chi è povero rimane tale: il 62% degli italiani che si trova nel 20% inferiore nella distribuzione del reddito è tale anche dopo 4 anni, una percentuale superiore di 5,5 punti percentuali rispetto alla media dei 36 Paesi Ocse. Da premesse simili arrivano dati non incoraggianti sui consumi. L’Italia del 2017 resta il fanalino di coda in Europa con una riduzione dei consumi delle famiglie rispetto al 2010 di oltre il 2% (-2,2%) a fronte di un solido +12,7% tedesco, di un +10,2% francese e di una sostanziale stabilità spagnola (0,1%). E anche nell’ultimo anno il dato italiano (+0,7%) è il più basso tra le grandi economie europee. Le famiglie benestanti spendono 4 volte di più rispetto a quelle con bassa capacità di spesa e tra una famiglia trentina e una calabrese il differenziale all’anno è pari a 17.000 euro.

Polarizzati e divisi, gli italiani adottano comportamenti diversi a seconda delle disponibilità economiche, ma anche del luogo in cui vivono, dell’età e dell’occupazione che hanno, del livello di istruzione e del loro stesso approccio alla vita. Il 17% degli italiani (18-65enni) sono “esploratori”. Espressione piena della società postmoderna hanno comportamenti – e spesso valori – liquidi, si trovano a loro agio in una sperimentazione continua del nuovo, qualche volta senza un concreto, reale costrutto. Alla polarità opposta si collocano i “nostalgici” (26% del campione) che, complice una condizione economica più incerta, mostrano una netta insoddisfazione per il lavoro e la vita in generale. Contemporanei almeno quanto gli esploratori, sono parte della classe media che ha sperimentato gli effetti più duri della crisi. Nel mezzo sta il Paese: un magma fluido ancora incerto sull’indirizzo da prendere. A unificare un Paese così teso e frantumato i valori di sempre (la famiglia, il lavoro, la salute, il cibo) e le nuove priorità (l’ambiente e internet).

Quanto a coscienza verde gli italiani non sono secondi a nessuno. 9 italiani su 10 ritengono che vivere in un ambiente salubre è condizione fondamentale per conseguire una elevata qualità della vita (83% in Francia e solo 72% in Germania). E nel carrello i prodotti ecologici e responsabili hanno raggiunto nel primo semestre 2018 quota 2 mld di euro nelle vendite (contro i 3,6 mld di tutto il 2017). Internet e più in generale tutto ciò che lì ruota, estendendo il concetto alla tecnologia digitale, sono ancora in cima ai pensieri degli italiani che però mostrano se non scetticismo certo una maggiore consapevolezza nel loro uso. Non è un caso che un italiano su 3 riconosca di aver contratto una forma di dipendenza dal suo smartphone (peraltro i consumi continuano a crescere: + 3,6 %). E che sui social la piazza piccola ma sicura di Whatsapp abbia superato la ben più affollata Facebook (82,9% vs 68,8% la percentuale di utilizzo quotidiano).

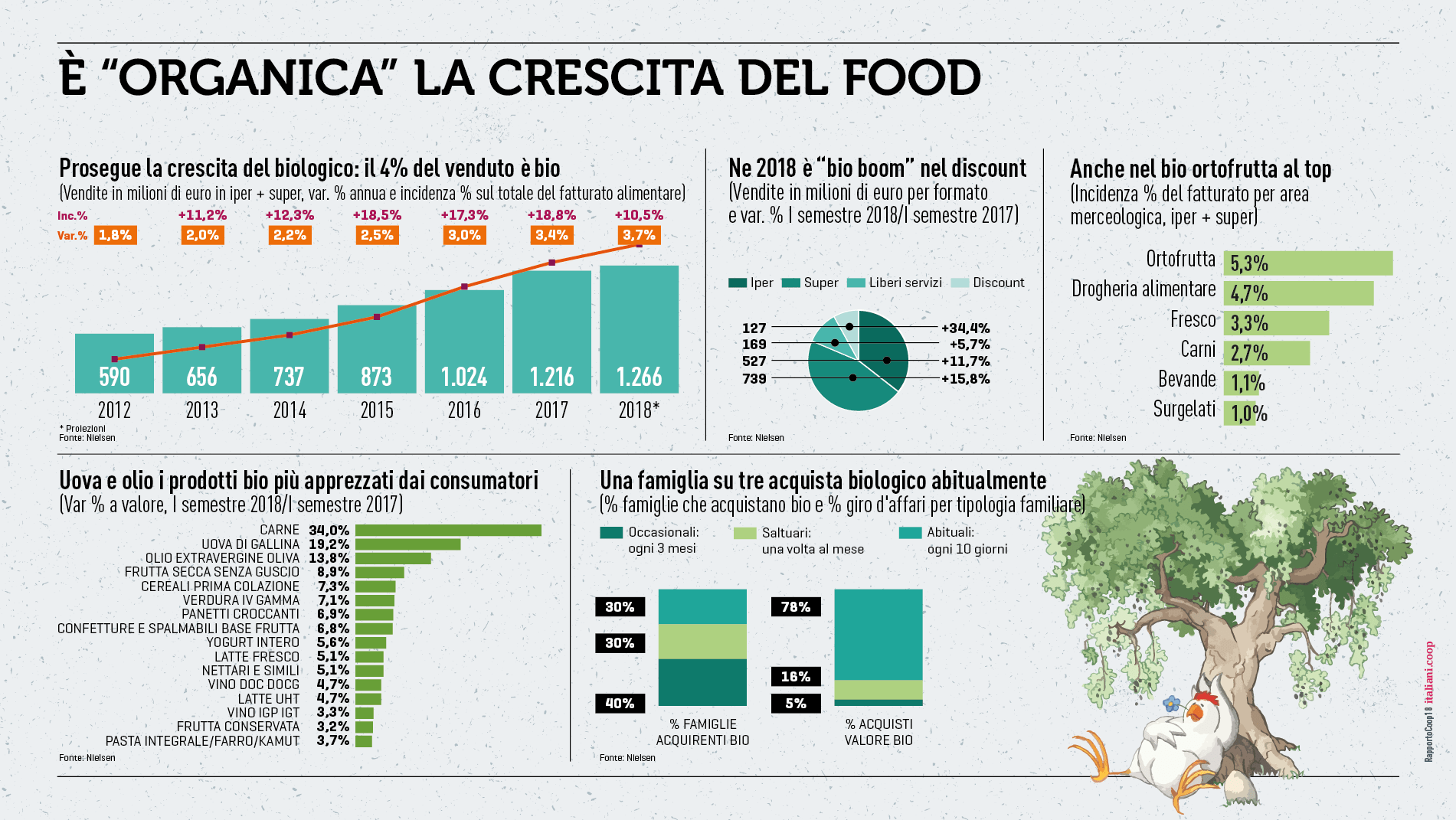

In fatto di cibo gli italiani confermano la loro indiscutibile supremazia. Primi per spesa alimentare in Europa e nel mondo (19% la quota di spesa destinata a cibo e bevande, il massimo dell’ultimo decennio), sono stati anche precursori verso una dieta bilanciata e salubre e ancora oggi privilegiano gli acquisti di frutta e verdura (+ 8,6% la crescita a volume dell’ortofrutta confezionata), pane e cereali rinunciando sempre più a zuccheri e grassi. Il salutismo, trend vincente degli ultimi anni a tavola, mostra però i primi segni di rallentamento dovuti con buona probabilità a una saturazione raggiunta almeno in certi segmenti di mercato: il carrello della “salute” cresce ancora nel primo semestre di un +2,3% ma era il +5% nel 2017. E anche tra i veg & veg che fino a poco tempo fa sembravano essere un trend dominante in fatto di cibo compaiono i primi pentiti: a fronte di un 8,3% ancora allineato, il 9,7% dichiara di esserlo stato e di averci rinunciato.

Il fenomeno del momento in fatto di cibo è sicuramente il “ready to eat” (pronto da mangiare). Non è un caso che tra i carrelli, il pronto faccia registrare un + 6% e che l’e-food sia sempre più un’alternativa diffusa tra gli italiani. Solo nei primi tre mesi del 2018, 3,5 milioni di italiani (+ 80% rispetto al 2017) sono ricorsi al food delivery, +34% gli acquisti alimentari on line nei primi 6 mesi dell’anno. Modernità che va ancora una volta di pari passo con la tradizione, il senso di appartenenza che continua a indirizzare i consumatori italiani verso prodotti italiani (+3%), privilegiando i piccoli brand (+4,3%) alla grande marca. Solo l’apposizione della scritta “100% italiano” fa schizzare le vendite di un +9%.

Questa modalità consente alle persone con epilessia di utilizzare il sito Web in modo sicuro eliminando il rischio di convulsioni derivanti da animazioni lampeggianti o lampeggianti e combinazioni di colori rischiose.

Modalità non vedenti

Migliora la grafica del sito web

Questa modalità regola il sito Web per la comodità degli utenti con disabilità visive come vista degradante, visione a tunnel, cataratta, glaucoma e altri.

Modalità di disabilità cognitiva

Aiuta a concentrarsi su contenuti specifici

Questa modalità fornisce diverse opzioni assistive per aiutare gli utenti con disabilità cognitive come dislessia, autismo, CVA e altri, a concentrarsi più facilmente sugli elementi essenziali del sito web.

Modalità Cecità

Consente l'utilizzo del sito con il tuo screen-reader

Questa modalità configura il sito Web in modo che sia compatibile con screen reader come JAWS, NVDA, VoiceOver e TalkBack. Uno screen-reader è un software per utenti non vedenti che viene installato su un computer e uno smartphone e i siti Web devono essere compatibili con esso.

Dizionario online

Esperienza leggibile

Ridimensionamento del contenuto

Predefinito

Lente di ingrandimento del testo

Carattere leggibile

Amichevole per la dislessia

Evidenzia i titoli

Evidenzia collegamenti

Ridimensionamento dei caratteri

Predefinito

Altezza della linea

Predefinito

Spaziatura del carattere

Predefinito

Allineato a sinistra

Allineato al Centro

Allineato a destra

Esperienza visivamente piacevole

Contrasto scuro

Contrasto leggero

Monocromo

Alto contrasto

Alta saturazione

Bassa saturazione

Regola i colori del testo

Regola i colori del titolo

Regola i colori di sfondo

Orientamento facile

Suoni muti

Nascondi immagini

Nascondi Emoji

Guida alla lettura

Fermare le animazioni

Maschera da lettura

Evidenziare al passaggio del mouse

Evidenzia Messa a fuoco

Grande cursore scuro

Grande cursore luminoso

Lettura cognitiva

Tastiera virtuale

Tasti di navigazione

Navigazione vocale

Accessibility Statement

italiani.coop

11 Agosto 2026

Compliance status

We firmly believe that the internet should be available and accessible to anyone, and are committed to providing a website that is accessible to the widest possible audience,

regardless of circumstance and ability.

To fulfill this, we aim to adhere as strictly as possible to the World Wide Web Consortium’s (W3C) Web Content Accessibility Guidelines 2.1 (WCAG 2.1) at the AA level.

These guidelines explain how to make web content accessible to people with a wide array of disabilities. Complying with those guidelines helps us ensure that the website is accessible

to all people: blind people, people with motor impairments, visual impairment, cognitive disabilities, and more.

This website utilizes various technologies that are meant to make it as accessible as possible at all times. We utilize an accessibility interface that allows persons with specific

disabilities to adjust the website’s UI (user interface) and design it to their personal needs.

Additionally, the website utilizes an AI-based application that runs in the background and optimizes its accessibility level constantly. This application remediates the website’s HTML,

adapts Its functionality and behavior for screen-readers used by the blind users, and for keyboard functions used by individuals with motor impairments.

If you’ve found a malfunction or have ideas for improvement, we’ll be happy to hear from you. You can reach out to the website’s operators by using the following email

Screen-reader and keyboard navigation

Our website implements the ARIA attributes (Accessible Rich Internet Applications) technique, alongside various different behavioral changes, to ensure blind users visiting with

screen-readers are able to read, comprehend, and enjoy the website’s functions. As soon as a user with a screen-reader enters your site, they immediately receive

a prompt to enter the Screen-Reader Profile so they can browse and operate your site effectively. Here’s how our website covers some of the most important screen-reader requirements,

alongside console screenshots of code examples:

Screen-reader optimization: we run a background process that learns the website’s components from top to bottom, to ensure ongoing compliance even when updating the website.

In this process, we provide screen-readers with meaningful data using the ARIA set of attributes. For example, we provide accurate form labels;

descriptions for actionable icons (social media icons, search icons, cart icons, etc.); validation guidance for form inputs; element roles such as buttons, menus, modal dialogues (popups),

and others. Additionally, the background process scans all the website’s images and provides an accurate and meaningful image-object-recognition-based description as an ALT (alternate text) tag

for images that are not described. It will also extract texts that are embedded within the image, using an OCR (optical character recognition) technology.

To turn on screen-reader adjustments at any time, users need only to press the Alt+1 keyboard combination. Screen-reader users also get automatic announcements to turn the Screen-reader mode on

as soon as they enter the website.

These adjustments are compatible with all popular screen readers, including JAWS and NVDA.

Keyboard navigation optimization: The background process also adjusts the website’s HTML, and adds various behaviors using JavaScript code to make the website operable by the keyboard. This includes the ability to navigate the website using the Tab and Shift+Tab keys, operate dropdowns with the arrow keys, close them with Esc, trigger buttons and links using the Enter key, navigate between radio and checkbox elements using the arrow keys, and fill them in with the Spacebar or Enter key.Additionally, keyboard users will find quick-navigation and content-skip menus, available at any time by clicking Alt+1, or as the first elements of the site while navigating with the keyboard. The background process also handles triggered popups by moving the keyboard focus towards them as soon as they appear, and not allow the focus drift outside it.

Users can also use shortcuts such as “M” (menus), “H” (headings), “F” (forms), “B” (buttons), and “G” (graphics) to jump to specific elements.

Disability profiles supported in our website

Epilepsy Safe Mode: this profile enables people with epilepsy to use the website safely by eliminating the risk of seizures that result from flashing or blinking animations and risky color combinations.

Visually Impaired Mode: this mode adjusts the website for the convenience of users with visual impairments such as Degrading Eyesight, Tunnel Vision, Cataract, Glaucoma, and others.

Cognitive Disability Mode: this mode provides different assistive options to help users with cognitive impairments such as Dyslexia, Autism, CVA, and others, to focus on the essential elements of the website more easily.

ADHD Friendly Mode: this mode helps users with ADHD and Neurodevelopmental disorders to read, browse, and focus on the main website elements more easily while significantly reducing distractions.

Blindness Mode: this mode configures the website to be compatible with screen-readers such as JAWS, NVDA, VoiceOver, and TalkBack. A screen-reader is software for blind users that is installed on a computer and smartphone, and websites must be compatible with it.

Keyboard Navigation Profile (Motor-Impaired): this profile enables motor-impaired persons to operate the website using the keyboard Tab, Shift+Tab, and the Enter keys. Users can also use shortcuts such as “M” (menus), “H” (headings), “F” (forms), “B” (buttons), and “G” (graphics) to jump to specific elements.

Additional UI, design, and readability adjustments

Font adjustments – users, can increase and decrease its size, change its family (type), adjust the spacing, alignment, line height, and more.

Color adjustments – users can select various color contrast profiles such as light, dark, inverted, and monochrome. Additionally, users can swap color schemes of titles, texts, and backgrounds, with over seven different coloring options.

Animations – person with epilepsy can stop all running animations with the click of a button. Animations controlled by the interface include videos, GIFs, and CSS flashing transitions.

Content highlighting – users can choose to emphasize important elements such as links and titles. They can also choose to highlight focused or hovered elements only.

Audio muting – users with hearing devices may experience headaches or other issues due to automatic audio playing. This option lets users mute the entire website instantly.

Cognitive disorders – we utilize a search engine that is linked to Wikipedia and Wiktionary, allowing people with cognitive disorders to decipher meanings of phrases, initials, slang, and others.

Additional functions – we provide users the option to change cursor color and size, use a printing mode, enable a virtual keyboard, and many other functions.

Browser and assistive technology compatibility

We aim to support the widest array of browsers and assistive technologies as possible, so our users can choose the best fitting tools for them, with as few limitations as possible. Therefore, we have worked very hard to be able to support all major systems that comprise over 95% of the user market share including Google Chrome, Mozilla Firefox, Apple Safari, Opera and Microsoft Edge, JAWS and NVDA (screen readers).

Notes, comments, and feedback

Despite our very best efforts to allow anybody to adjust the website to their needs. There may still be pages or sections that are not fully accessible, are in the process of becoming accessible, or are lacking an adequate technological solution to make them accessible. Still, we are continually improving our accessibility, adding, updating and improving its options and features, and developing and adopting new technologies. All this is meant to reach the optimal level of accessibility, following technological advancements. For any assistance, please reach out to